{kind=link}

Tout employeur a l’obligation d’assurer la santé et la sécurité de ses travailleurs sur le lieu de travail. À ce titre, la mise en place d’équipements de sécurité adéquats est essentielle pour assurer la protection des travailleurs. En effet, non seulement ces dispositifs de sécurité préviennent les accidents, mais ils sont aussi un élément crucial dans la réduction des risques professionnels. Comment comptabiliser un équipement de sécurité ?

La gestion correcte des équipements de sécurité n’est pas qu’une question de conformité réglementaire, mais aussi une pratique de bonne gestion financière. La comptabilisation d’un équipement de sécurité peut se faire, selon la nature de l’équipement, en charges ou bien en immobilisations.

Pourquoi bien comptabiliser les équipements de sécurité ?

Les équipements de sécurité, qu’il s’agisse de vêtements haute visibilité, de chaussures de sécurité, ou de matériel médical comme des défibrillateurs, représentent non seulement un investissement financier mais aussi une conformité réglementaire.

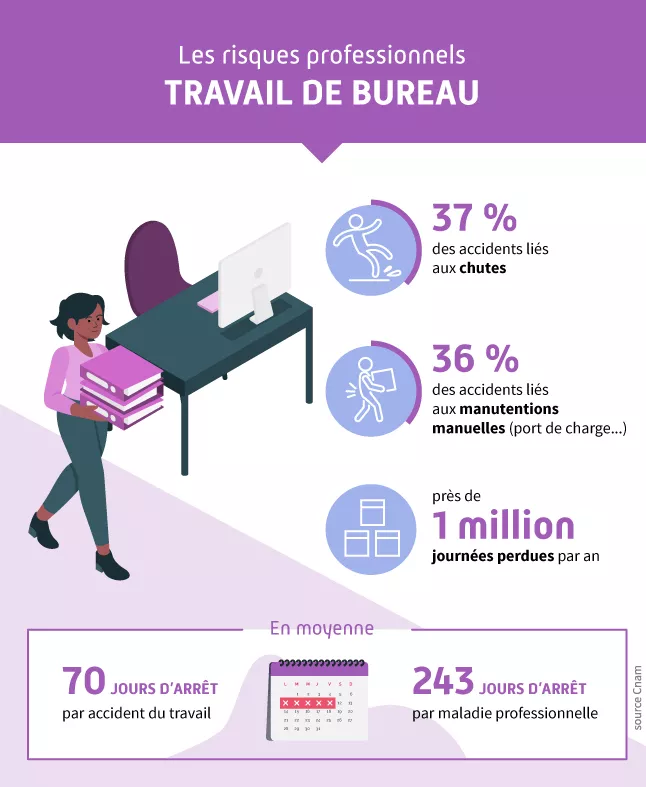

Selon l’Assurance Maladie, 37% des accidents du travail sont liés à des chutes et 36% aux manutentions manuelles (ports de charge…), soulignant l’importance d’une protection adéquate pour les travailleurs manuels. Toutefois, les employés de bureau ne sont pas exempts de risques, les troubles musculosquelettiques étant fréquents dans ce secteur.

Types d’équipements de sécurité

36 % des accidents du travail sont liés à des manutentions manuelles (port de charge,…)

Les équipements de sécurité varient largement selon les secteurs mais incluent généralement :

- Vêtements de sécurité : gilets à haute visibilité, chaussures de sécurité, casques…

- Balisage de sécurité : barrières, plots, rubans adhésifs…

- Matériel de lutte contre les incendies : extincteurs, alarmes…

- Matériel médical : trousses de secours, défibrillateurs, armoires à pharmacie…

- Signalisation et marquage : panneaux de signalisation…

Ces équipements sont bien sûr essentiels pour assurer la sécurité au travail. Leur comptabilisation doit, à ce titre, refléter leur valeur et leur utilisation au sein de l’entreprise.

Comptabilisation de l’achat d’équipement de sécurité

La comptabilisation des équipements de sécurité peut se faire de deux manières, selon leur utilisation et leur valeur :

-

En immobilisation : Si l’équipement répond à la définition d’une immobilisation, l’entreprise peut l’enregistrer en tant que tel et comptabiliser l’équipement de sécurité en immobilisation. Les critères pour cela sont notamment une longue durée d’utilisation, mais aussi la représentation d’un avantage économique pour l’entreprise. Ceci est applicable pour les articles dont le coût dépasse 500 € HT, conformément à la tolérance fiscale.

Les écritures à passer sont alors les suivantes :

-

- Au débit :

- Compte 218 – Autres immobilisations corporelles pour le montant HT

- Compte 4452 – TVA déductible sur immobilisations

- Au crédit :

- Compte 404 – Fournisseurs d’immobilisation

- Au débit :

-

En charges : Pour les équipements de moindre valeur ou de courte durée d’utilisation, il est préférable de les comptabiliser en charges.

L’entreprise passer alors les écritures de comptabilisation suivantes pour son équipement de sécurité :- Au débit :

- Compte 606 – Achats non stockés de matières et fournitures » pour le montant HT

- Compte 44566 – TVA déductible sur achats de biens et services (ABS)

- Au crédit :

- Compte 401 – Fournisseurs pour le montant TTC

- Au débit :

Maintenance et entretien des équipements de sécurité

L’entretien des équipements de sécurité, par exemple les vérifications annuelles des extincteurs (conformément à la norme NFS 61-919), est également un aspect crucial de leur gestion.

Il convient alors de passer les écritures suivantes pour la comptabilisation de la maintenance ou entretien des équipements de sécurité :

- Au débit :

- Compte 6155 – Entretien et réparations sur biens mobiliers

- Compte 44566 – TVA déductible sur achats de biens et services (ABS)

- Au crédit :

- Compte 401 – Fournisseurs »pour le montant TTC