{kind=link}

En vigueur depuis le 1ᵉʳ mars 2025, la réforme de la franchise en base de TVA a été « suspendue » par l’administration, sans texte légal pour le justifier. Sept mois plus tard, l’incohérence que nous soulignions dans notre éditorial du mois d’avril demeure. La loi prévoit toujours un seuil unique à 25 000 €, la DGFiP continuant malgré cela d’appliquer les anciens plafonds. 2025 restera sans doute comme l’année d’un vide juridique inédit en matière fiscale.

Le gel d’une loi… par communiqué

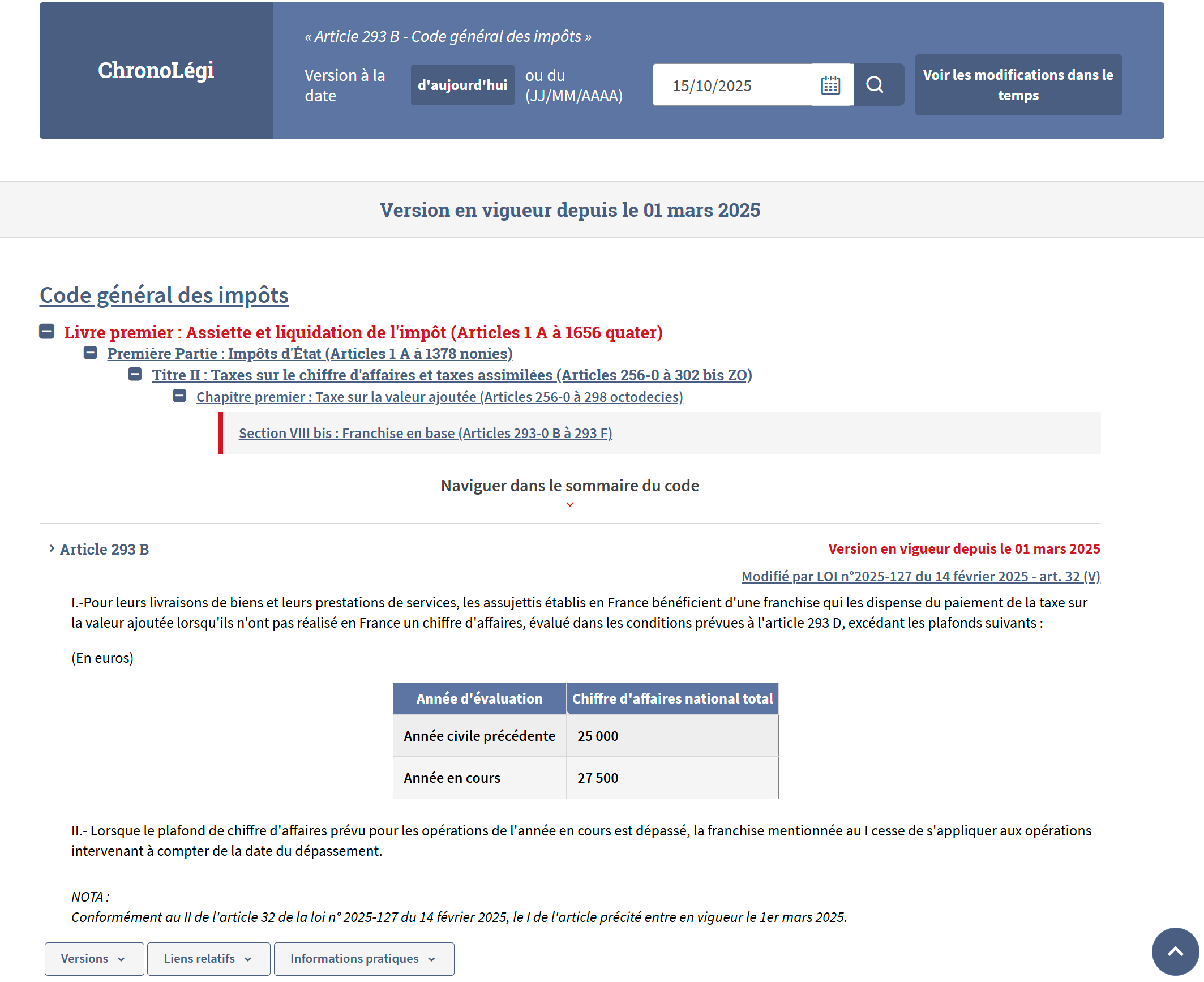

Le 1ᵉʳ mars 2025, l’article 293 B du Code général des impôts, dans sa version issue de la loi de finances pour 2025, entrait officiellement en vigueur. Les nouveaux seuils de franchise – 25 000 € pour l’année précédente et 27 500 € pour l’année en cours – étaient inscrits noir sur blanc sur Légifrance, assortis de la mention : Version en vigueur depuis le 1ᵉʳ mars 2025

.

Pourtant, dans les faits, ces seuils n’ont jamais été appliqués. Fin février, Bercy annonçait, par simple communiqué de presse, le report de la mesure pour « concertation avec les acteurs économiques ». Puis le BOFiP (actualité ACTU-2025-00087 du 28 mai 2025) a entériné ce choix :

« La mise en œuvre de l’abaissement des seuils de la franchise en base de TVA prévu par la loi de finances pour 2025 est suspendue jusqu’au 31 décembre 2025. »

Ainsi, une loi pourtant votée, promulguée et publiée se retrouve neutralisée par une simple instruction administrative. Aucun décret, aucune loi rectificative, aucun arrêté. Seul le BOFiP, un simple document de doctrine interne (soit l’échelon, informel derechef, le plus faible au sein de la hiérarchie des normes), tient lieu de fondement, sans valeur normative.

Une incohérence juridique flagrante

Le paradoxe est total : le texte législatif est en vigueur, mais l’administration applique un autre régime. Le contribuable lit une chose dans le Code Général des Impôts, une autre dans la doctrine fiscale. Pourtant, nul n’est censé ignorer la loi.

Aucune base légale n’autorise l’administration à différer l’exécution d’une loi fiscale. Le principe de légalité, pilier du système fiscal français, s’en trouve malmené.

Le Conseil d’État l’a pourtant énoncé dans l’une de ses jurisprudences: une instruction ne peut contredire ni suspendre une disposition législative. Ici, l’administration ne se contente plus d’interpréter la loi : elle s’en affranchit. C’est toute la différence entre la souplesse doctrinale et la désinvolture juridique.

Une année entière hors de toute cohérence légale

En ce mois d’octobre, rien n’a changé. Aucune loi rectificative n’est venue corriger cette situation. Aucun décret ne fixe de modalités transitoires. Et le projet de loi de finances pour 2026 ne semble pas pressé d’y remédier. Bien au contraire : selon nos informations, ce sont ces mêmes seuils qui avaient produit l’émoi en début d’année qui seront en vigueur en 2026.

Résultat : toute l’année 2025 aura été régie par une doctrine administrative contraire à la loi. Le CGI stipule un seuil unique à 25 000 €, la DGFiP continue d’appliquer ceux de 37 500 €, 50 000 € ou 85 000 €. Sans aucune base juridique.

Une suspension sans loi, un gel administratif d’une loi fiscale — situation rarissime, voire inédite, dans notre droit public moderne.

Un risque d’insécurité juridique

Pour les entreprises, les experts-comptables et les fiscalistes, la confusion est totale. Faut-il appliquer la loi, ou la doctrine ? Les contribuables qui suivent le texte s’exposent à un redressement ; ceux qui suivent la doctrine appliquent une règle contraire au CGI. Dans les deux cas, les principes de sécurité juridique et d’égalité devant l’impôt vacillent.

Le juge administratif pourrait être saisi — soit pour contester la validité du BOFiP, soit pour trancher un litige de redressement fondé sur un seuil obsolète. Mais en attendant, le système reste suspendu dans une zone grise, entretenue par le silence des textes.

La France, en 2025, vit une année fiscale sans loi applicable

À l’approche de la clôture de l’exercice, il faut se rendre à l’évidence : aucune loi en vigueur ne correspond à la pratique administrative actuelle. La France vit une année entière sous un régime de TVA « provisoire » sans base légale.

Le droit fiscal, censé être un des domaines les plus rigoureux du droit public, se retrouve ici victime d’un bricolage politique inédit. La loi existe sans être appliquée pendant que l’administration applique ce qui n’existe plus. Bienvenue en Kafkacratie !