{kind=link}

En France, c’est la Banque de France qui supervise les différents moyens de paiement. Il convient de différencier le moyen de paiement d’une forme de la monnaie. Selon l’article L. 311-3 du Code monétaire et financier :

Sont considérés comme moyens de paiement tous les instruments qui permettent à toute personne de transférer des fonds, quel que soit le support ou le procédé technique utilisé.

Quels sont les différents moyens de paiement utilisables en France et dans l’Eurosystème ?

Le moyen de paiement le plus utilisé : les pièces & billets, le paiement en « espèce » ou « cash »

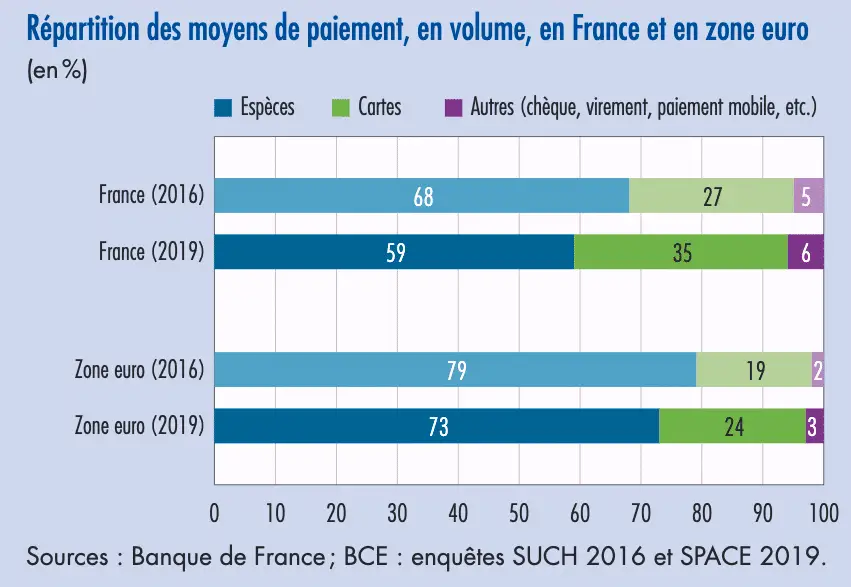

Selon la SPACE (Study on the Payment Attitudes of Consumers in the Euro area) publiée en 2019, les espèces sont le moyen de paiement le plus utilisé en France et dans l’Eurosystème. La proportion d’utilisation des monnaies divisionnaire et fiduciaire est en effet de 59% en France contre 73% en moyenne dans la zone euro. Ce mode de paiement correspond au moyen de paiement que les particuliers utilisent pour les achats du quotidien.

Il convient de noter qu’il appartient au payeur de faire l’appoint si le vendeur ou bénéficiaire le lui demande. En effet, il n’existe pas d’obligation pour ce dernier à rendre la monnaie au payeur ne disposant pas de l’appoint. Le paiement par espèces comporte des plafonds :

- Quantité : obligation pour le bénéficiaire d’accepter jusqu’à 50 pièces. Le bénéficiaire peut accepter davantage, mais il va alors au-delà de son obligation. A noter que cette limite n’est pas applicable pour les paiements en faveur du Trésor public.

- Montant : 1 000 € maximum entre un professionnel et un particulier. Cette limite de 1 000 € ne s’applique pas aux transactions entre particuliers.

Un professionnel a l’interdiction de régler en espèces une transaction concernant des métaux qu’ils soient ferreux (fer, acier, fonte…) ou non ferreux (aluminium, argent, bronze, cuivre, étain, or, plomb, zinc…) quel que soit le montant de cette transaction.

Le chèque : la France championne d’Europe de ce moyen de paiement !

Le chèque figure parmi les moyens de paiement les plus utilisés en France, même si son usage décroît depuis les années 2000. En 2009, la France était même le premier pays utilisateur de chèques en Europe avec 3,3 milliards de chèques utilisés ! Depuis, son usage a drastiquement baissé, avec 1,6 milliards de chèques utilisés en 2019, mais même avec cette diminution, 7 chèques européens sur 10 restent français… Par le chèque, le tireur (celui qui signe le chèque) donne l’ordre au tiré (une banque ou un autre organisme prévu par la loi) de payer sur présentation et sans délai (paiement à vue) un montant donné au bénéficiaire.

Le chèque barré

Le chèque est dit barré lorsque, au recto du chèque, figure un barrement par deux traits parallèles. On ne peut alors l’encaisser qu’auprès d’une banque ou d’un organisme financier similaire. De ce fait, les chèques fournis par les organismes financiers en France sont aujourd’hui prébarrés. C’est donc le chèque « classique ». Son coût est gratuit. Sa période de validité est d’un an et 8 jours. Passé ce délai, il n’est plus encaissable.

Le chèque non barré

Le chèque non barré présente l’intérêt d’être payable au guichet en espèces et d’être transmis à un tiers (il est « endossable »). Pour ce faire, il convient d’inscrire au dos du chèque « endossé à l’ordre de… » suivi du nom et des coordonnées du nouveau bénéficiaire ainsi que la date de transmission. Il est toutefois plus contraignant à utiliser que le chèque barré. En effet, il nécessite une demande préalable auprès de sa banque et une déclaration aux impôts. De plus, il coûte un droit de timbre fiscal de 1,50 €. On ne l’utilise donc que très rarement.

Le chèque visé ou certifié

Le chèque visé ou certifié répond à des problématiques de sécurité pour le créancier. En effet, un chèque visé est un chèque barré d’avance par la banque sur lequel la banque mentionne « somme disponible à telle date et à telle heure« . Toutefois, la garantie de l’existence de la provision ne vaut que pour le jour et l’heure de son émission.

Le chèque certifié est un chèque visé sur lequel la banque ajoute la mention « provision bloquée pendant 8 jours« . La banque prélève la somme inscrite sur le chèque sur le compte de son client au moment de son émission. Pour le créancier, un tel chèque est un gage de sécurité dans la mesure où la banque garantit le paiement du chèque en cas d’encaissement avant la fin des 8 jours suivant son émission.

Les tarifs de ces deux types de chèques dépendent de la convention de compte signée avec sa banque, sachant que toutes les banques ne proposent pas de chèques visés et/ou certifié.

Le chèque de banque

Le chèque de banque est un instrument de paiement particulier dans la mesure où son émetteur est une banque. On utilise un tel chèque pour des transactions d’un montant important entre particuliers tel que l’achat d’une voiture par exemple. Le demandeur d’un chèque de banque voit son compte prélevé de la somme inscrite au moment de l’émission du chèque au titre de provision. La banque bloque cette provision pendant toute la durée de validité du chèque. La banque garantit son paiement au créancier si ce dernier l’encaisse au cours de sa période de validité.

Les virements SEPA

Le virement SEPA (Single Euro Payments Area) est l’ordre que le payeur donne à sa banque de transférer les fonds de son compte vers un autre compte bénéficiaire situé dans la zone SEPA. Il peut être occasionnel/ponctuel (ordre pour un unique paiement) ou bien régulier/permanent (ordre pour plusieurs paiements d’un même montant au profit du même bénéficiaire à des dates et durée convenues). Son exécution peut être immédiate ou bien différée. La banque le crédite sur le compte du bénéficiaire en 1 jour ouvrable maximum à compter de la réception des instructions du payeur par la banque. S’il s’agit d’un ordre papier, il convient de prévoir un jour ouvrable supplémentaire.

Le virement SEPA instantané permet d’effectuer un virement en moins de 10 secondes vers un autre bénéficiaire situé dans la zone SEPA. Cette durée de traitement peut aller jusqu’à 20 secondes en cas de difficultés. Au-delà, le virement est annulé s’il n’a pas été réalisé. Le virement instantané ne peut être qu’occasionnel et immédiat (pas de possibilité de faire des virements instantanés permanent/régulier). Il peut avoir lieu à tout moment, toute l’année (365j/365j, 24h/24h, 7j/7). Il existe un plafond de 15 000 ou 100 000 euros par opération. Les banques peuvent décider d’un plafond inférieur à ce montant, et d’une tarification différente (souvent plus cher qu’un virement « SEPA classique »).

Le prélèvement SEPA

Principe

Le prélèvement SEPA permet d’effectuer des paiements réguliers ou occasionnels auprès d’un créancier. Pour mettre en place un prélèvement SEPA, il convient de signer un mandat de prélèvement SEPA et de le transmettre à son créancier qui doit disposer d’un numéro ICS (Identifiant Créancier SEPA. Le TIP SEPA (Titre Interbancaire de Paiement SEPA) est un ordre de prélèvement SEPA au format papier valable pour la seule facture à laquelle il correspond.

Opposition

Il est possible de s’opposer à un prélèvement SEPA avant que la banque ne le débite du compte du payeur. Pour ce faire, il convient de faire opposition auprès de sa banque en lui demandant de ne pas débiter son compte. Si le créancier tente de prélever, il y aura un rejet du prélèvement.

Après le prélèvement de l’opération, il est encore possible de contester l’opération. Le délai varie selon que l’autorisation du prélèvement existe (8 semaines) ou non (13 mois).

Il convient de noter que les frais liés à un rejet de prélèvement ou de virement sont à la charge du bénéficiaire et non du titulaire du compte. La mise en opposition d’un prélèvement est gratuite.

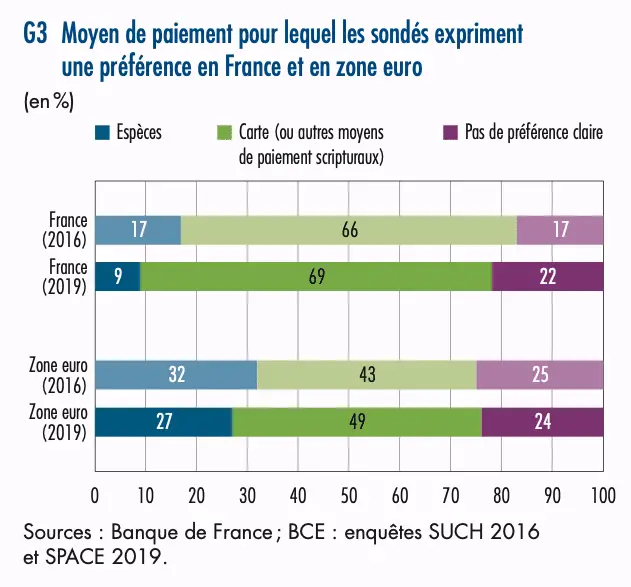

Le moyen de paiement préféré des Français : la Carte Bancaire (CB) !

Il s’agit du moyen de paiement préféré des Français, même si ceux-ci l’utilisent beaucoup moins que les espèces. Plusieurs types de carte bancaire existent :

- Carte de débit : carte à débit immédiat ou à autorisation systématique pour laquelle le débit du compte du porteur des opérations effectuées est immédiat (ou au maximum dans les 48 heures).

- Carte de crédit : carte à débit différé ou adossée à un crédit renouvelable. Le débit des opérations intervient à une date postérieure à l’opération, avec ou sans intérêts.

- Carte commerciale : carte utilisée par les professionnels (entreprise, organisme public, personne physique exerçant une activité indépendante, association…). Le débit intervient directement sur le compte de l’entité.

- Carte prépayée : carte dotée d’une somme d’argent déterminée. Le montant maximum est de 10 000 euros. Leur rechargement se fait dans la limite de 1 000 euros par mois. Les retraits et remboursements en espèces se font aussi dans un plafond de 1 000 euros.

La carte bancaire a connu un essor important ces dernières années en raison de la pandémie de Covid-19. En effet, le développement du « sans-contact » a contribué à l’expansion des usages de la carte bancaire. Ce sont ainsi 78% des consommateurs qui l’utilisent. Ce moyen de paiement connaît pourtant ses restrictions :

- Le montant de la transaction doit être inférieur à 50 €.

- La banque fixe en parallèle un plafond des montants cumulés et des volumes des achats sans contact : par jour, semaine ou mois. Lorsque la carte atteint ce plafond, le paiement n’aboutit pas. Son titulaire doit sécuriser la transaction en procédant à un « paiement par carte classique » (par conséquent, en insérant sa carte et en renseignant son code).

Les effets de commerce : un moyen de paiement à part

Les effets de commerce sont des moyens de paiement à l’échéance. Il s’agit donc de titres négociables permettant le paiement d’une somme en faveur du bénéficiaire à une date indiquée.